Du hast eine GmbH.

Aber noch keine Holding?

Jeder Monat ohne Holdingstruktur kostet dich bares Geld. Erfahre, wie du mit dem Anteilstausch nach § 21 UmwStG deine Steuerbelastung auf 1,5 % senkst und dein Vermögen schützt.

Inhaltsübersicht

6 Module · Von den Grundlagen bis zur Umsetzung

Dein persönlicher Steuervorteil

Stelle deinen Jahresgewinn, dein Geschäftsführergehalt und den Planungshorizont ein – und sieh sofort, wie viel Kapital du mit einer Holding mehr aufbaust.

- Ohne Holding

- Mit Holding

Vereinfachte Modellrechnung. Individuelle steuerliche Situation kann abweichen. Keine Steuerberatung.

Jetzt beraten lassenWas ist eine Holdingstruktur?

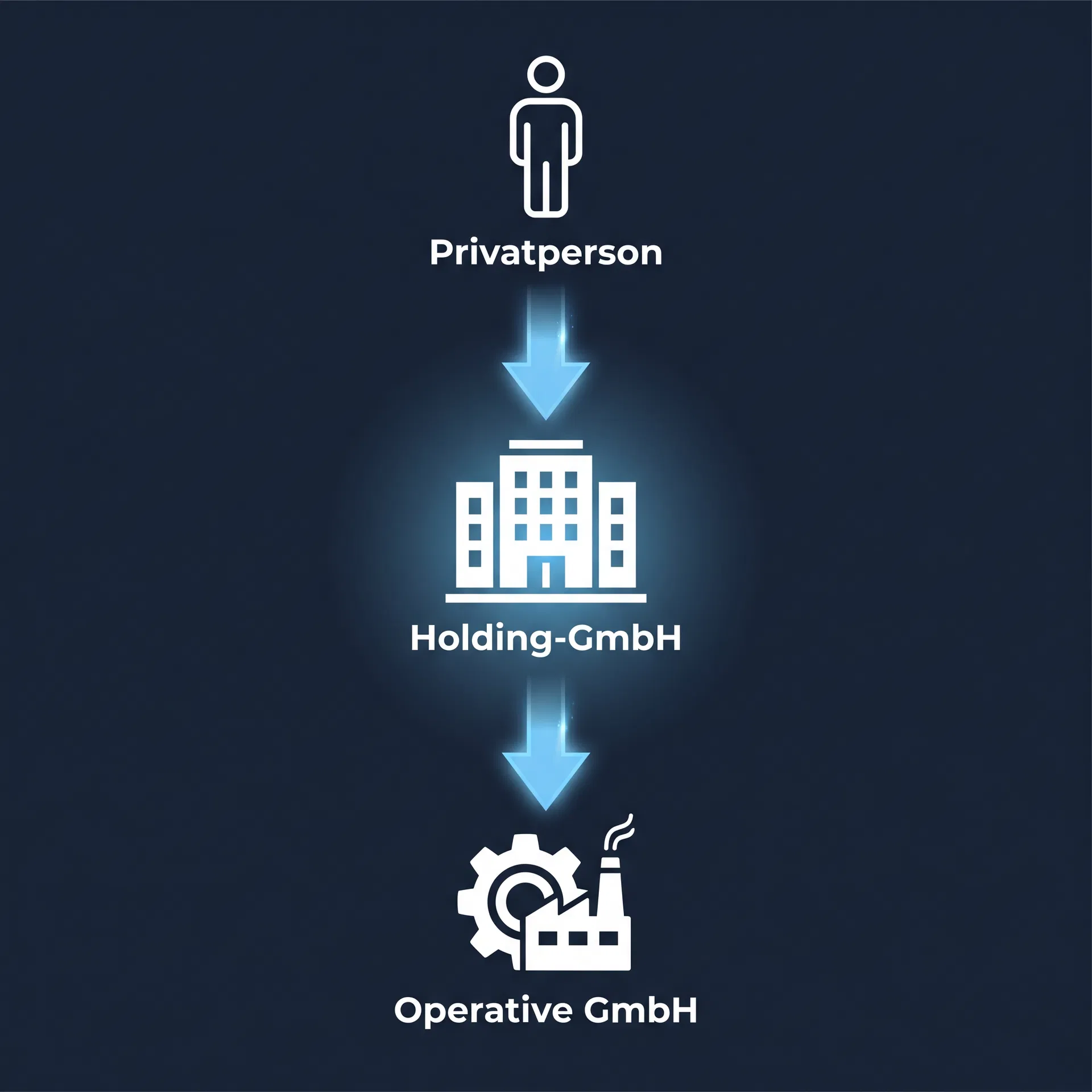

Eine Holding ist eine übergeordnete Gesellschaft, die Anteile an einer oder mehreren operativen Gesellschaften hält. Sie betreibt selbst kein operatives Geschäft – sie ist dein strategisches Instrument für Steueroptimierung, Vermögensschutz und Wachstum.

Die drei Ebenen der Holdingstruktur

Der 95 %-Steuervorteil bei Dividenden

Das Herzstück der Holdingstruktur ist das sogenannte Schachtelprivileg nach § 8b KStG. Es ermöglicht, Dividenden zwischen Kapitalgesellschaften nahezu steuerfrei zu transferieren.

Verfügbares Kapital nach Steuern (bei 100.000 € Ausschüttung)

Vergleich: Privatperson vs. GmbH ohne Holding vs. Holding-GmbH

Der Zinseszinseffekt: Warum jedes Jahr zählt

Jährlicher Gewinn 200.000 € (nach GF-Gehalt), thesauriert, 7 % p.a. Rendite

Dein Vermögen schützen

Die GmbH schützt dein Privatvermögen – aber nicht das Vermögen innerhalb der GmbH selbst. Wer jahrelang Gewinne in der operativen GmbH angespart hat, trägt ein erhebliches Klumpenrisiko.

Das Problem ohne Holding

Angespartes Kapital haftet für alle Unternehmensrisiken

Produkthaftungsklagen, Abmahnungen, Zahlungsausfälle treffen das Gesellschaftsvermögen

Im Insolvenzfall sind jahrelang erarbeitete Gewinne verloren

Kein Schutz vor unvorhergesehenen Krisen

Die Lösung: Holding als Tresor

Gewinne regelmäßig (fast steuerfrei) in die Holding ausschütten

Kapital in der Holding ist vom operativen Risiko vollständig getrennt

Insolvenz der operativen GmbH berührt das Holdingvermögen nicht

Neustart oder Altersvorsorge aus dem sicheren Holdingvermögen jederzeit möglich

Risikoabschirmung im Überblick

Hinweis: Der Haftungsschutz gilt nur, wenn keine Patronatserklärungen, Bürgschaften oder Durchgriffshaftungstatbestände vorliegen. Individuelle rechtliche Beratung empfohlen – sprich uns gerne an.

Steuerfrei reinvestieren

Das in der Holding thesaurierte Kapital kann steueroptimiert in verschiedene Anlageklassen investiert werden. Dabei profitierst du erneut vom Schachtelprivileg.

Gewerbliche Immobilien über die Holding erwerben – Mieteinnahmen fließen fast steuerfrei zurück.

Kapitalmarktinvestitionen aus der Holding – Dividenden und Kursgewinne profitieren vom Schachtelprivileg.

Weitere Unternehmensbeteiligungen (Start-ups, GmbHs) über die Holding halten.

Die Holding kann der operativen GmbH Darlehen gewähren – Zinsen fließen steuergünstig zurück.

Steuerbelastung auf Kapitalerträge im Vergleich

Der Exit: Unternehmensverkauf

Wenn du dein Unternehmen eines Tages verkaufst, ist die Holding-Struktur geradezu unverzichtbar. Der Unterschied bei einem 2-Millionen-Euro-Exit: über 510.000 € mehr.

Rechenbeispiel: Unternehmensverkauf für 2.000.000 €

Verkauf als Privatperson

Verkauf durch Holding-GmbH

§ 8b KStGVerbleibende Mittel nach Exit (2 Mio. € Verkaufserlös)

Steuerliche Konsequenz ohne Holding beim Exit

Verkauf als Privatperson: Teileinkünfteverfahren – 60 % des Veräußerungsgewinns werden mit deinem persönlichen Einkommensteuersatz besteuert. Bei 45 % Spitzensteuersatz: effektiv ca. 27 % auf den Gesamterlös.

Verkauf durch die Holding-GmbH: § 8b Abs. 2 KStG – 95 % steuerfrei. Effektive Steuerbelastung: nur ca. 1,5 %.

Der Weg zur Holding

Wenn du bereits eine operative GmbH hast, ist der qualifizierte Anteilstausch nach § 21 UmwStG der rechtssichere Weg, deine bestehende GmbH steuerneutral unter eine neue Holding zu hängen.

Der Anteilstausch: Schritt für Schritt

Gründung der Holding-GmbH

Eine neue GmbH wird als zukünftige Holding gegründet. Stammkapital: mindestens 25.000 €. Kosten: ca. 1.000–2.000 € (Notar, Handelsregister).

Einbringungsvertrag beim Notar

Du bringst deine Anteile an der operativen GmbH in die Holding ein. Dies geschieht durch einen notariell beurkundeten Einbringungsvertrag (§ 21 UmwStG).

Steuerneutrale Einbringung

Bei Erfüllung der Voraussetzungen (mind. 50 % + 1 Stimme) kann die Einbringung zu Buchwerten erfolgen – es entsteht kein steuerpflichtiger Einbringungsgewinn.

7-Jahres-Sperrfrist beachten!

Nach der Einbringung gilt eine Sperrfrist von 7 Jahren. Verkaufst du innerhalb dieser Frist, kommt es zur rückwirkenden Besteuerung des Einbringungsgewinns I. Die Steuerlast verringert sich um 1/7 pro abgelaufenem Jahr.

Fazit: Die Holding muss frühzeitig aufgesetzt werden – idealerweise lange vor einem geplanten Exit!

Struktur aktiv nutzen

Ab sofort Gewinne regelmäßig (fast steuerfrei) in die Holding ausschütten, dort reinvestieren und Vermögen aufbauen.

Ab wann lohnt sich der Anteilstausch?

Holding meist noch nicht sinnvoll. Laufende Strukturkosten (ca. 1.500–3.000 €/Jahr) überwiegen den steuerlichen Vorteil.

GmbH-Struktur steuerlich attraktiv. Holding kann strategisch (Haftung) Sinn machen.

Ab hier bleibt nach GF-Gehalt signifikant Kapital übrig. Die Holding bietet massive Vorteile durch thesaurierte Gewinne.

Ab hier ist die Holding fast immer die beste Wahl. Der Zinseszinseffekt übersteigt die Strukturkosten um ein Vielfaches.

Einmalige Kosten der Holdingstruktur

Laufende Kosten pro Jahr

Häufige Fragen

Die wichtigsten Fragen zum Anteilstausch und zur Holdingstruktur

Jan Philipp Hansel

Steuerberater · Geschäftsführender Gesellschafter · Fachberater für Umstrukturierung

Jan Philipp Hansel ist Steuerberater und Geschäftsführender Gesellschafter der Hansel & Vogt Steuerberatung in Münster. Als spezialisierter Fachberater für Umstrukturierung hat er zahlreiche Mandate mit mehrfach achtstelligen Jahresumsätzen betreut, insbesondere im Bereich E-Commerce und Start-ups.

Jetzt handeln – bevor es zu spät ist

Jeder Monat ohne Holdingstruktur kostet dich bares Geld. Und die 7-Jahres-Sperrfrist beginnt erst zu laufen, wenn du die Holding aufgesetzt hast.

Dieses Infoprodukt dient der allgemeinen Information und ersetzt keine individuelle steuerliche Beratung.